この Yahoo のサイトわかりやすい。https://news.yahoo.co.jp/special/invoice/

これは商取引における消費税の正確な処理を目的としている。税の公平の観点から賛成する意見がある一方、事業者にとっては事務処理増加や収入減少といったリスクがあり反対する声も多い。Yahoo!ニュースがコメント欄でインボイス制度について意見を求めたところ、800件を超えるコメントが寄せられた。コメント欄からは、「制度の影響による値上げは新たな物価高だ」や、「まじめな納税企業の負担を増やす制度は間違い」といった懸念を示す声があがった。インボイス制度の概要について改めて解説する。(Yahoo!ニュース オリジナル 特集編集部/監修:山田真哉)

- 中小企業を中心に様々な事業者から反対の声があがっている

- 制度の影響による価格転嫁で末端商品の値上げも懸念される

- 政府は経過措置や補助金で制度の促進をはかっている

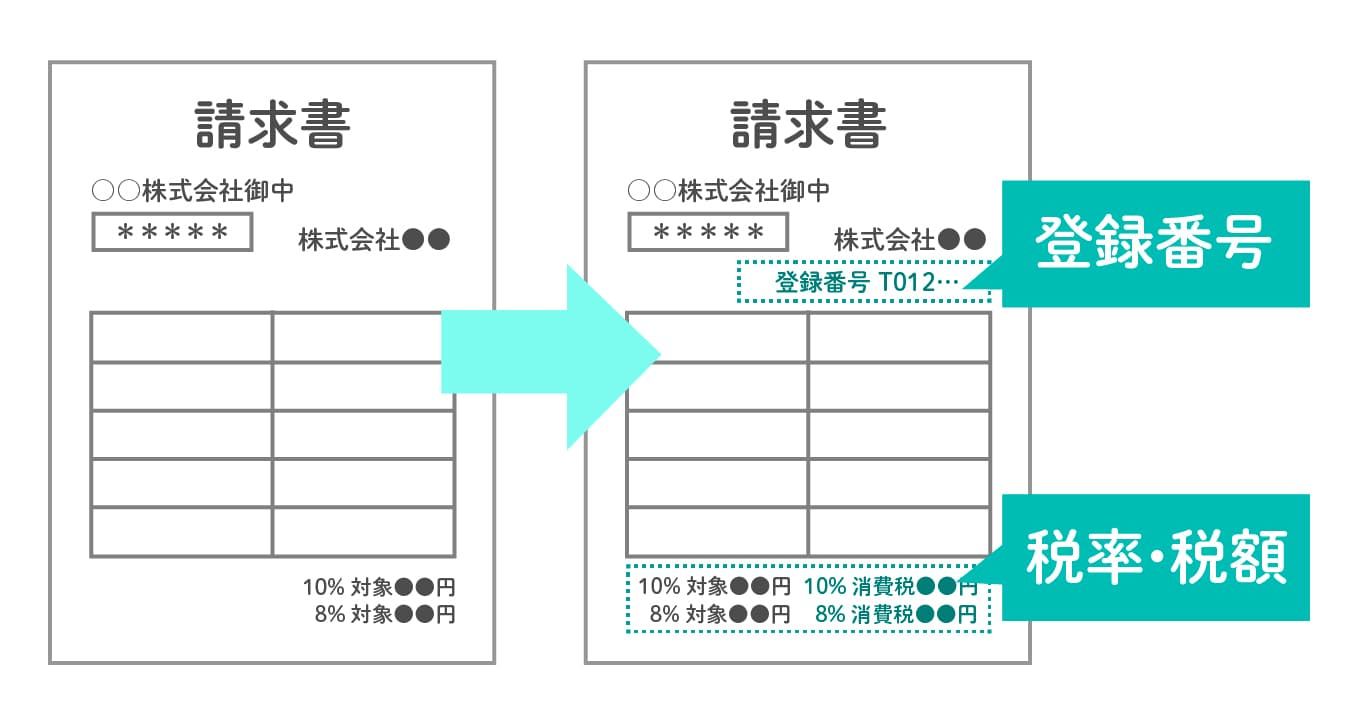

インボイス制度とは

現行の請求書に登録番号や税率・税額を追加した「適格請求書(インボイス)」を導入する制度。曖昧だった項目別の消費税率が明確になる。一方で、事務処理の負担増加や小規模事業者における収入減少が懸念されるため反対の声もあがっている。

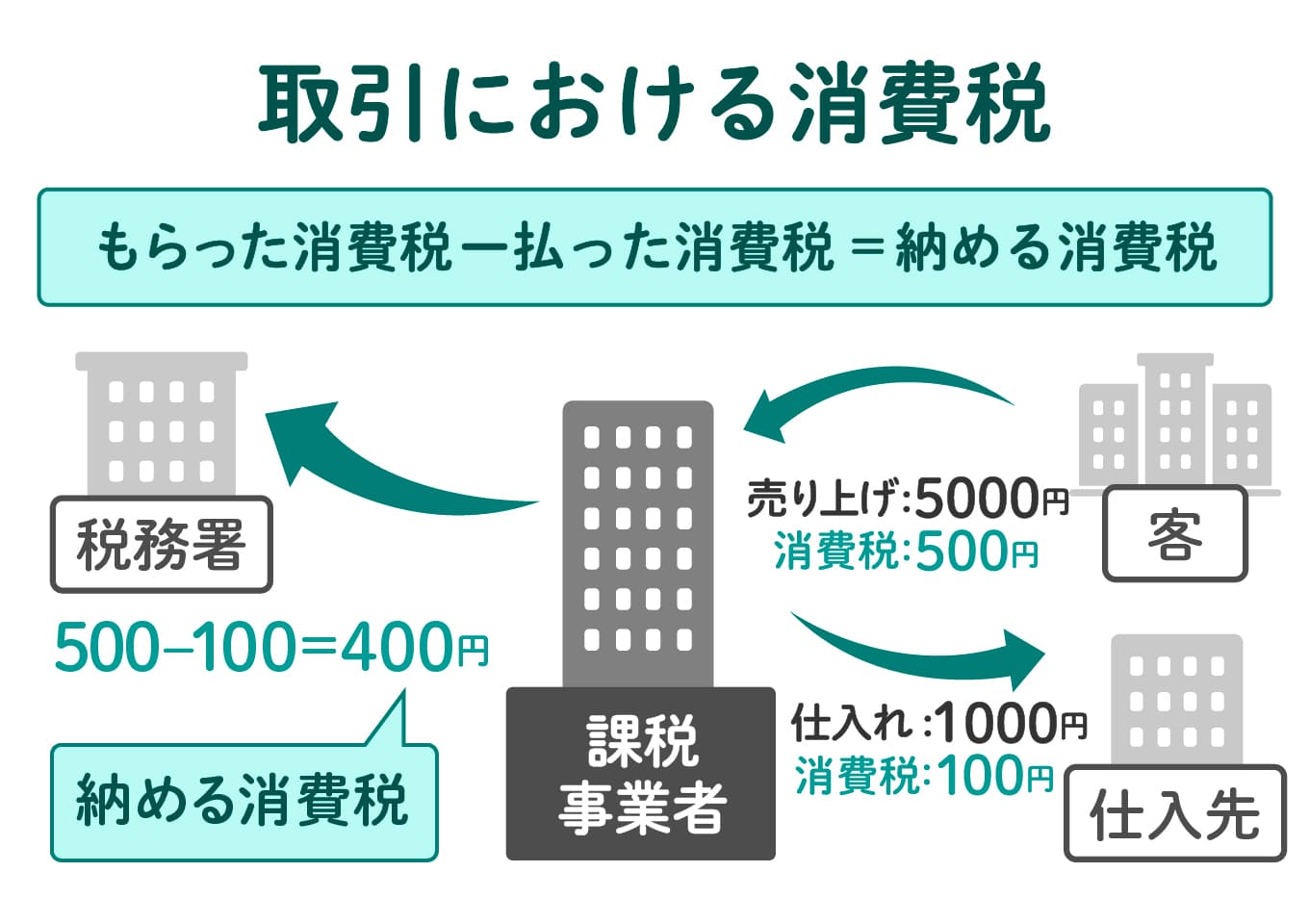

知っておきたい消費税の仕組み

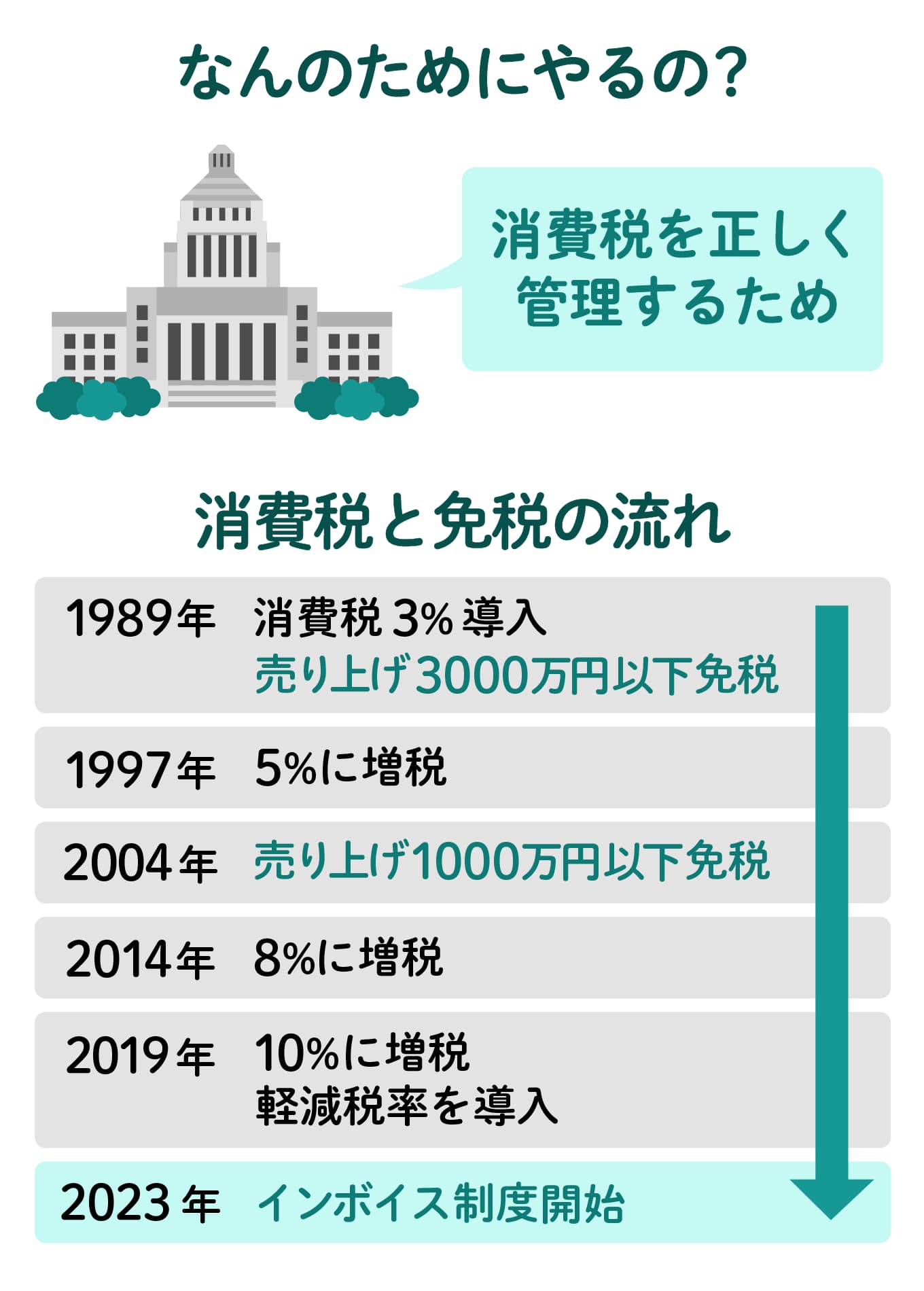

商取引において事業者は、売り上げの消費税から仕入れの消費税を差し引いた額を税務署に納める。納税義務を負った事業者を「課税事業者」と呼ぶ。

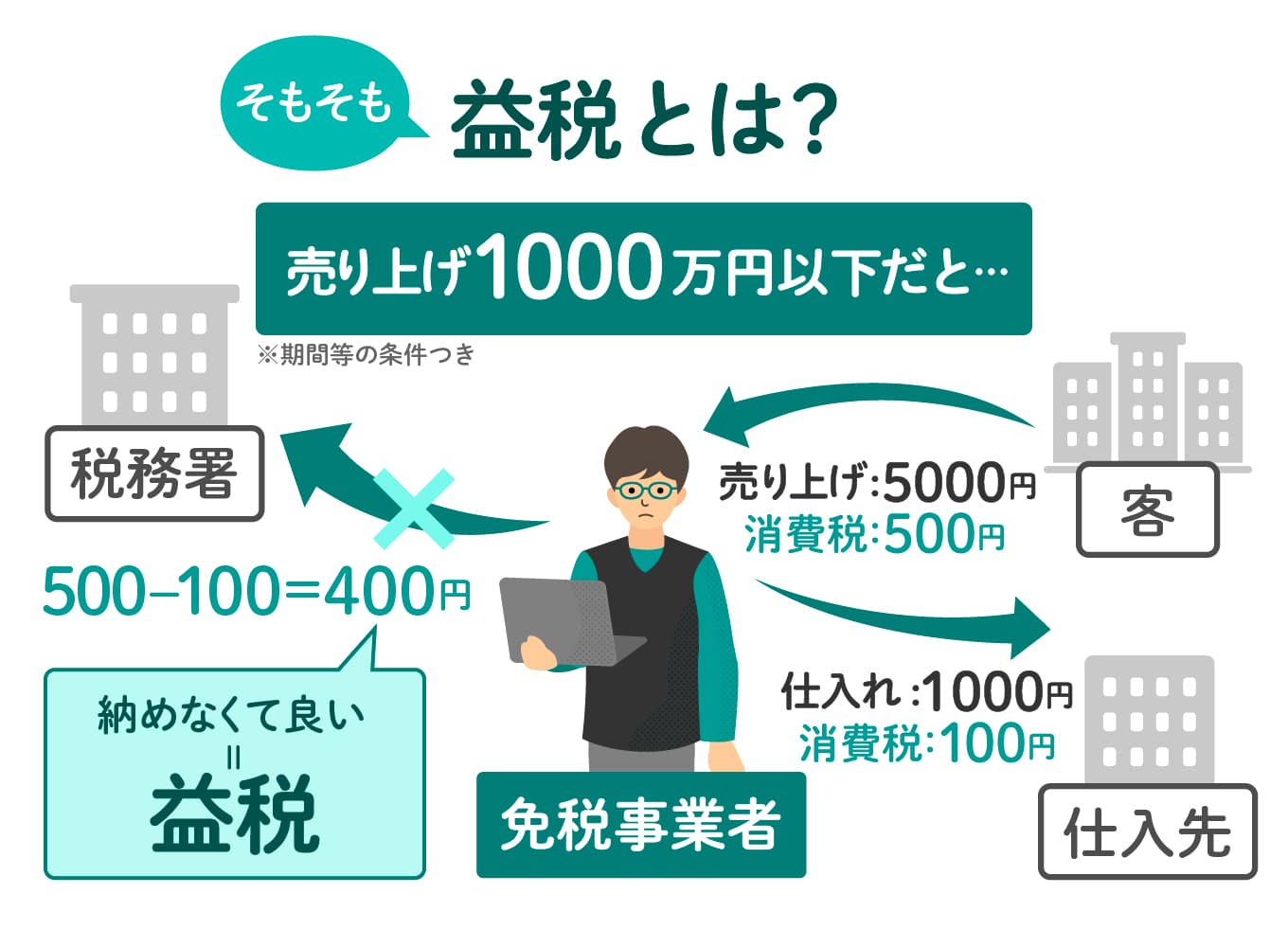

個人、法人それぞれに定められた期間における課税売上高が1000万円以下である小規模事業者は「免税事業者」として消費税の納税義務を負わない。このときに免税事業者の手元に残るお金がいわゆる「益税」だ。

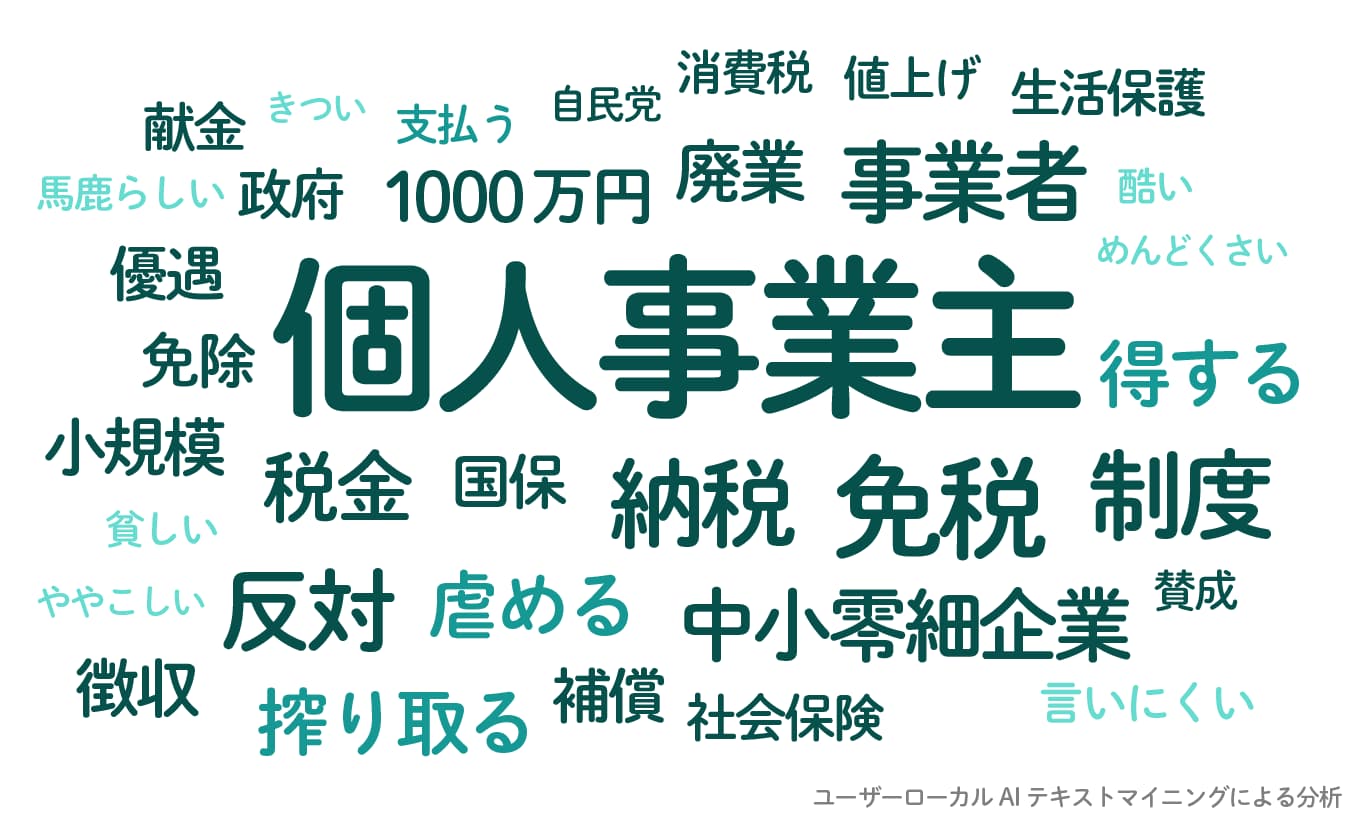

制度についてどう思う? コメントの反応は

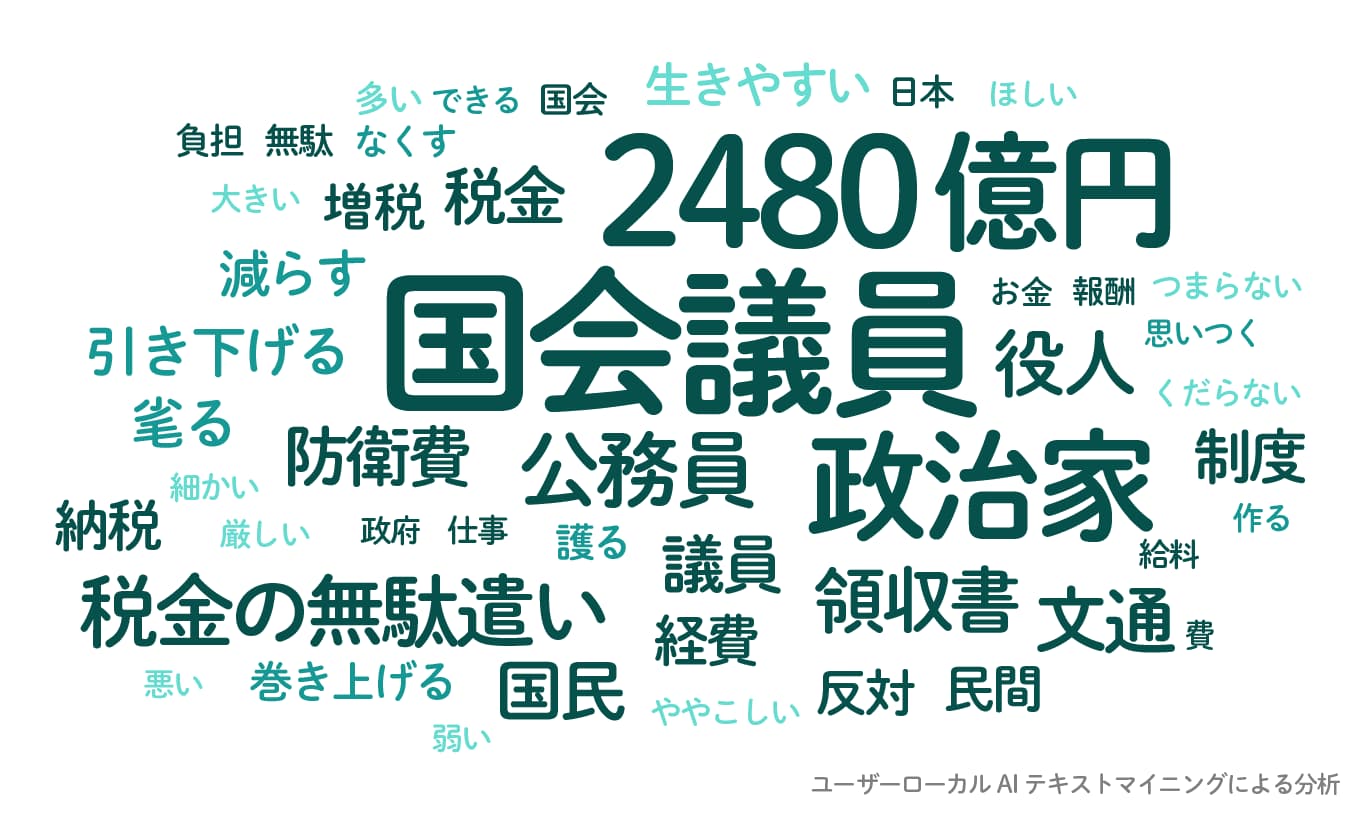

「【みんなで考えよう】インボイス制度についてどう思いますか? 賛成・反対、疑問や不安などあなたの考えを教えてください」に届いたコメントを一定のクラスタに分類し、分析を行った。分類された複数のコメント内に出現した単語の特徴や頻度に応じて大きさを変えて表現している。(1月10~12日のコメント、約800件をもとに構成)

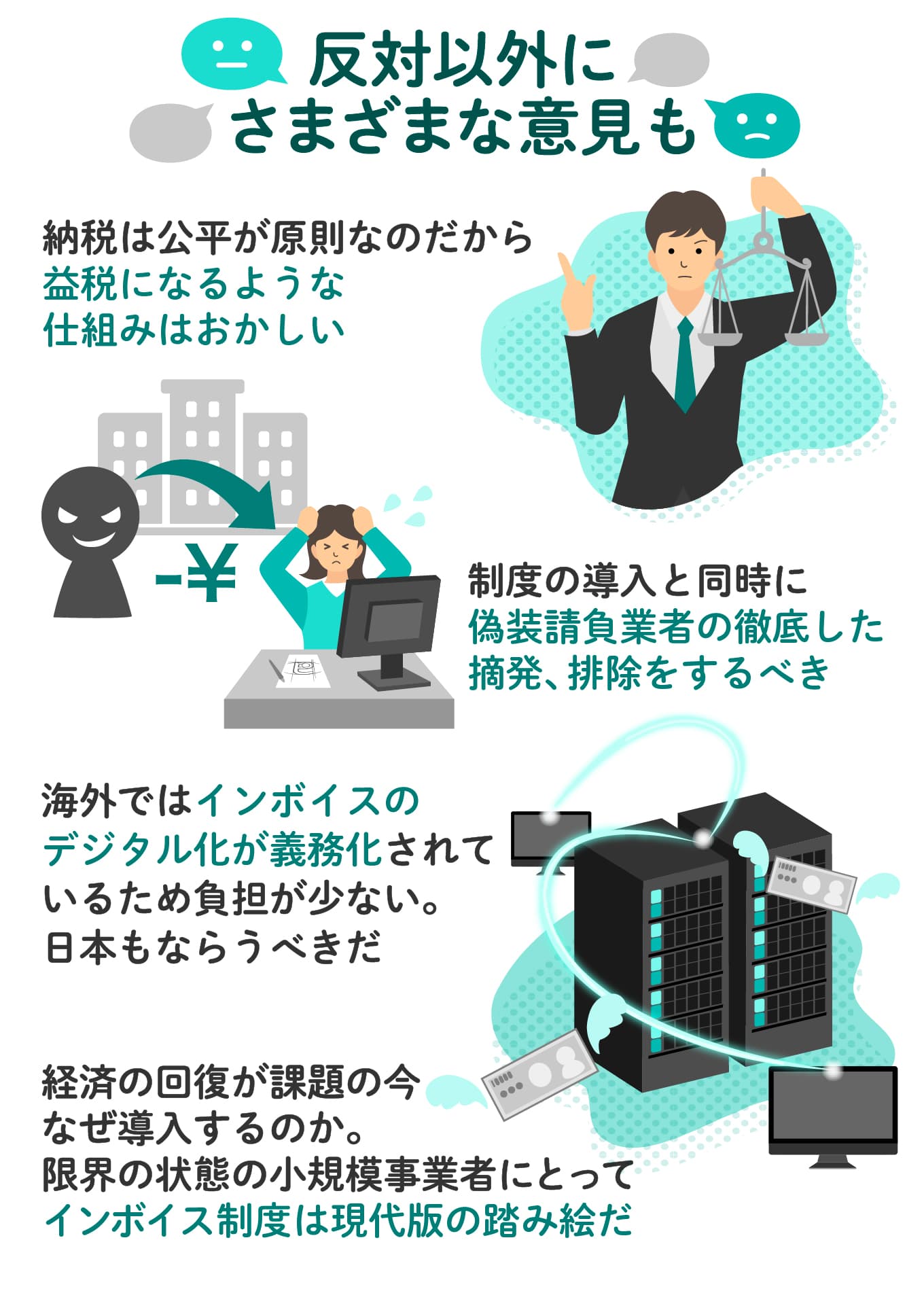

このクラスタでは個人事業主についてのコメントが多かった。税制度にも言及しながら「虐める」「搾り取る」といったネガティブな表現が多くみられた。具体的にはどのようなコメントが寄せられたのか。

建設業や農家など、さまざまな職業から反対の声があがった。次世代人材からの敬遠や、自身の倒産について不安視している。経理部門を抱えるような中規模以上の事業者においても事務負担の増加に苦慮しており、反対派の意見は事業規模の大小に限ったものではないことがうかがえる。

反対以外では、税の公平の原則にもとづき、いわゆる益税は解消されるべきだという考えのほか、雇用契約を結ばずに保険料等の負担逃れをする偽装請負の解消の訴え、デジタル化を義務づけるべきだといった意見があった。また、苦境に立たされる小規模事業者にとっては現代版の踏み絵だと表現する声も。

国会議員について言及しているクラスタでは、防衛費増税や議員のずさんな領収書処理問題など、直近の報道を引き合いに出したコメントが見られた。2480 億円はインボイス制度導入による増収試算額だ。インボイス制度よりも先に、税金の無駄遣いをなくすべきだという憤りが表出している。

インボイス制度をざっくり解説

1989年の消費税導入時に、中小企業への救済措置として免税制度がスタートした。当初は課税売上高3000万円以下の事業者を対象としていたが、国際的に高水準であることなどから2004年に1000万円以下に引き下げられた。2019年の軽減税率導入時にインボイス制度も開始する予定だったが、各事業者の準備期間として2023年まで後ろ倒しされた。

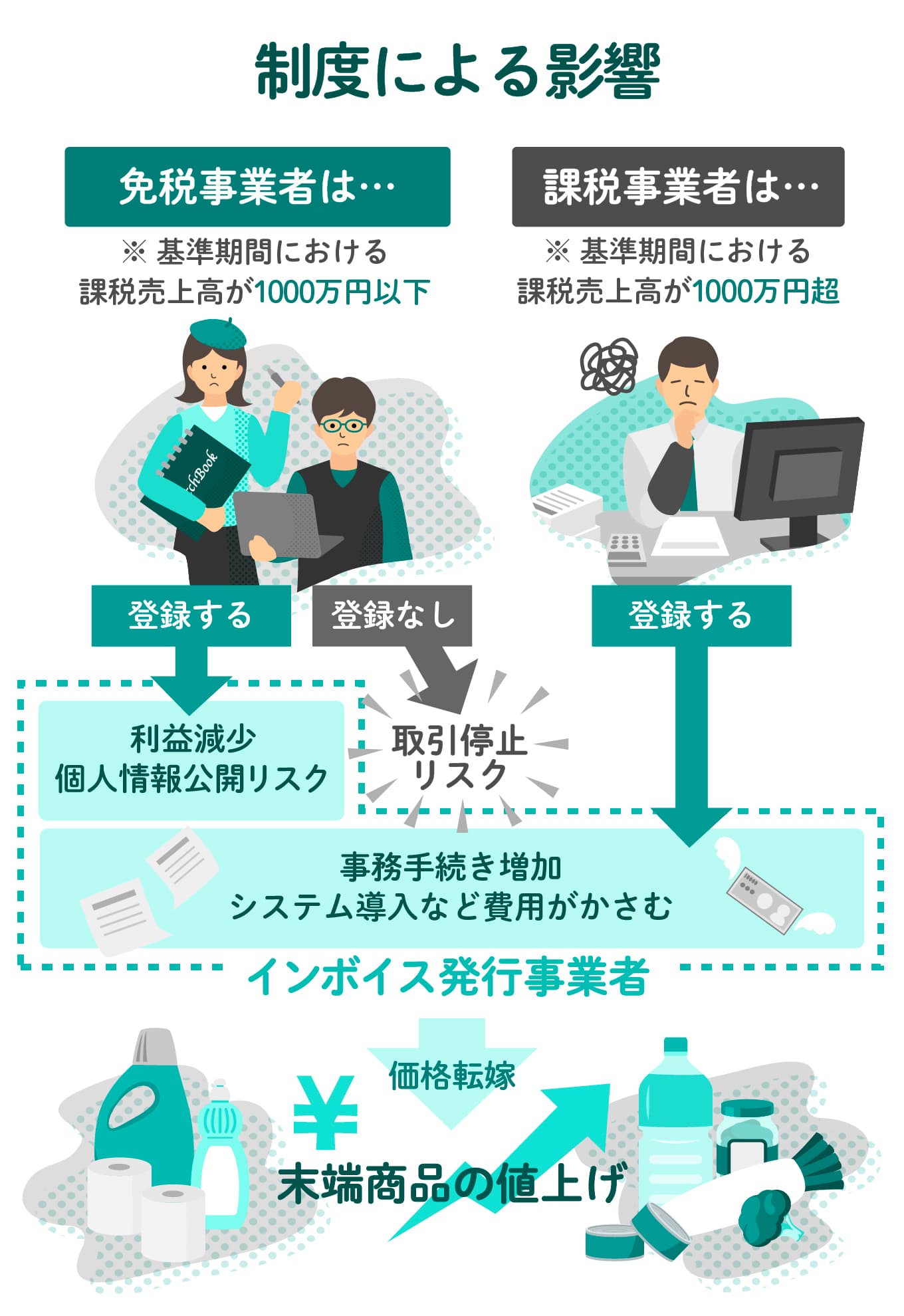

影響を大きく受けるのは、消費税の納税を免除されている「免税事業者」だ。インボイス発行事業者と取引をする際、取引先の消費税負担が増加するため、取引を停止されるリスクがある。

インボイス発行事業者登録を行えば回避できるが、消費税納税義務が生じる分、利益が減ってしまう。さらに「適格請求書発行事業者公表サイト」には事業者の氏名が公開されるため、屋号(ハンドルネーム、ペンネーム等)で取引をしている個人事業主の中には踏み切れない者も多い。免税事業者にとっては難しい二者択一を迫られている。

またインボイス発行事業者登録を行った課税事業者にとっても、免税事業者との取引における消費税負担や、インボイス対応による事務作業の増加が発生する。新たなシステム導入も必要となり、企業によっては数百万円はかかってしまう。これらの費用を賄おうとすると 末端商品の価格に転嫁され、消費者にも影響が及ぶ。

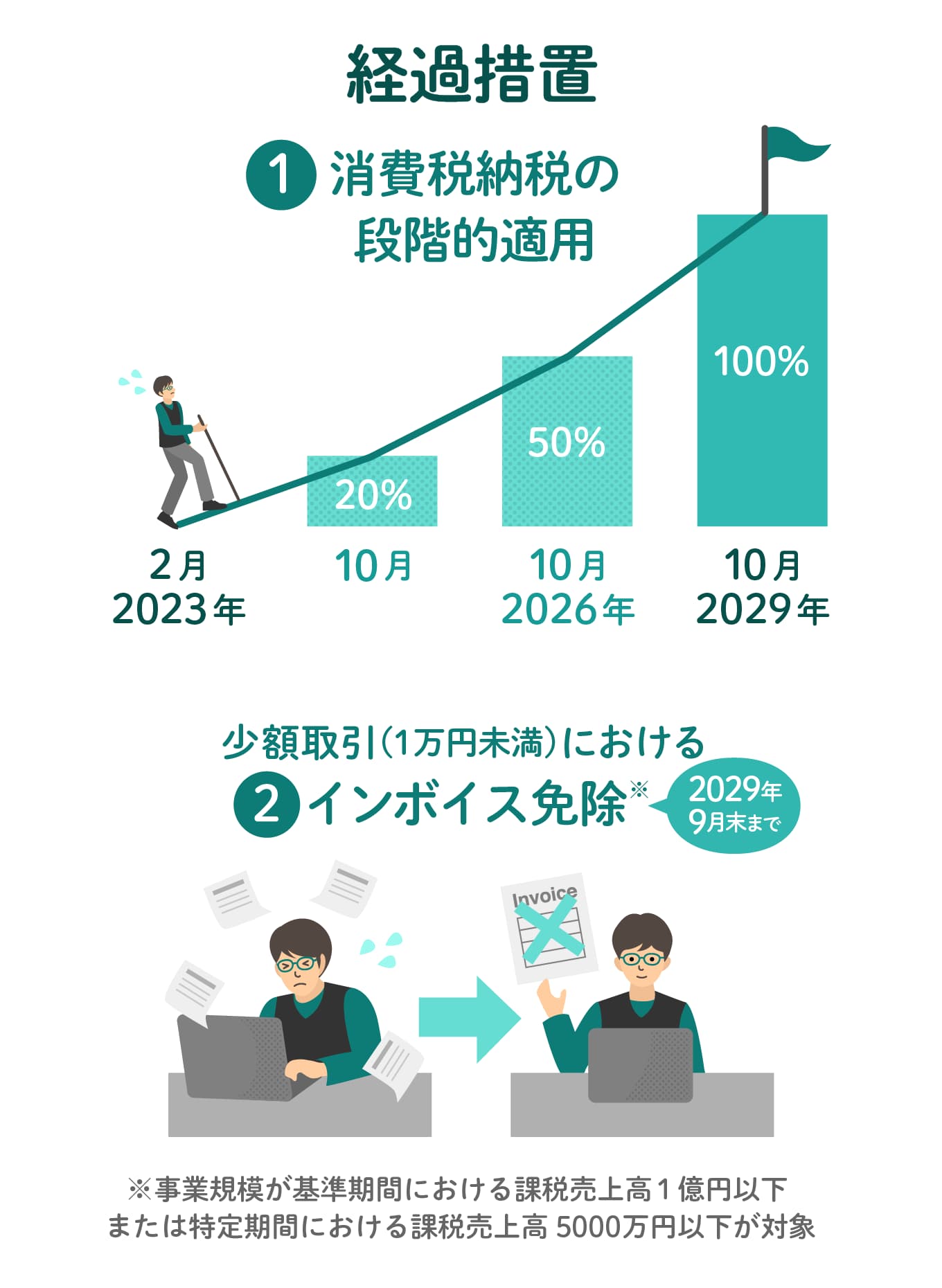

急激な変化による混乱をやわらげるため、免税事業者からの仕入税額控除を段階的に適用する経過措置がとられる。2026年9月末までの3年間は80%、その後 2029年9月末までは50%の控除が可能となる。課税事業者による取引停止リスク緩和が期待され、この間に免税事業者はインボイス登録の判断と対応をすることが求められる。また、事務処理を軽減する措置もとられる。1万円未満の取引においてはインボイス不要で、帳簿での仕入税額控除を認めるというものだ。事務用品費やタクシー代、振込手数料といった少額で件数の多い処理を簡略化できる。

免税事業者からインボイス登録をした事業者に対して、補助金の拡充も行われる。販路開拓や業務効率化を支援する「小規模事業者持続化補助金」の補助上限額が一律50万円加算される。

インボイス制度、支援措置があるって本当!? – 財務省(外部サイト)

専門家に聞く インボイスのギモン

芸能人・漫画家等の個人事業主を多数顧客に抱える、芸能文化税理士法人 会長。インボイス制度等についての最新情報をYouTubeで発信している。

Q:インボイス制度は免税事業者を狙い撃ちしているのですか?

A:理論上は誤りです。消費税を納めている課税事業者を念頭においた制度変更です。税率が8%なのか10%なのか正確に把握することを目的としています。ただ、結果として免税事業者に選択を迫る制度になっています。

Q:事務負担を軽減する方法はないのでしょうか?

A:簡易課税制度があります。売上時の「もらった消費税」を把握するだけで、税額を計算することができます。基準期間の売上高 5000万円以下の中小事業者が選択できます。また、免税事業者からインボイス登録事業者になる方は、3年間限定ではありますが、簡易課税制度に似た「2 割特例」という制度も選択できます。

Q:サラリーマンには無関係ですか?

A:会社の方針次第ですが、「インボイスがある領収書じゃないと経費精算を受け付けない」となった場合、インボイス未登録の個人タクシーや個人商店からの1万円以上のレシートでは精算できないというケースはありうるでしょう。

Q:「益税」は不公平ですか?

A:「益税はある」とする意見と「益税は存在しない」とする意見が対立していますが、(売上高1000万円以下の)免税や簡易課税といった制度がある限り、「手元に残る消費税と納める消費税との差額」はどうしても発生してしまいます。その差額を「不公平」と取るのか、 「制度上必然的なコスト」と取るのかは、消費税を払う側の気持ち次第かと思います。

Q:インボイス制度自体の中止・撤廃は難しいのでしょうか?

A:2016年度の税制改正を経て決まった経緯があります。法律で定められた以上、撤廃は難しいと思います。将来的な増税を考えると、いわゆる益税の効果が小さいうちにこの制度を実施しておきたいという意図があるのでしょう 。その一方で、国民の声で変更や延期などを繰り返してきた歴史もあるのが消費税という税金です。