Table of Contents

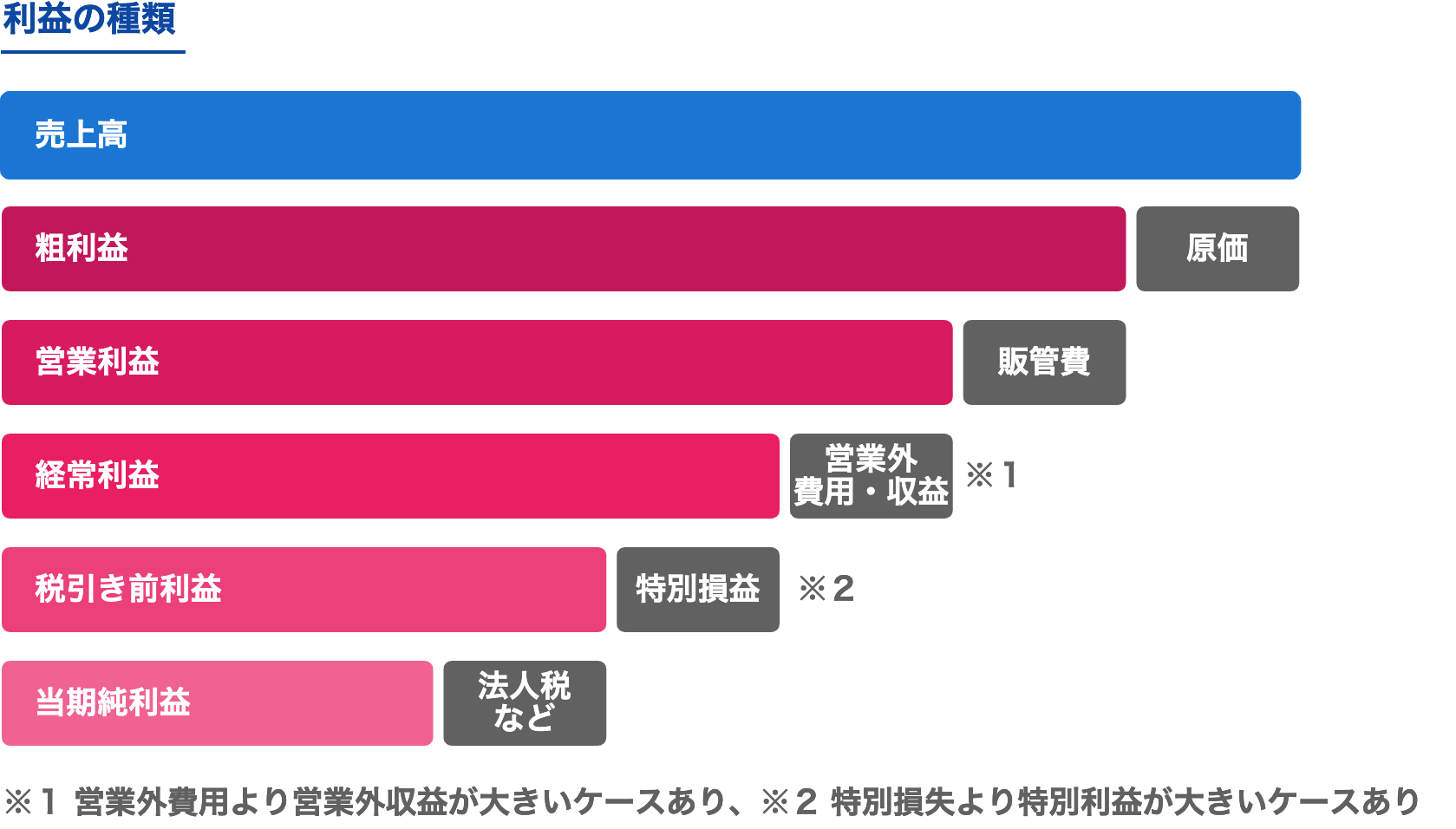

損益計算書の区分で利益は、粗利益(売上総利益)、営業利益、経常利益、税引き前利益(税引き前当期純利益)、当期純利益の5つに分けられます。それぞれの違いを図にすると下記になります。

粗利益

- 粗利益(売上総利益)とは、売上高から売上原価を差し引いた利益です。5つの利益のうち、損益計算書上では一番上に表示されます。

- 粗利益の計算対象になるのは、仕入高(売上原価)です。

粗利益 = 売上高 - 売上原価

営業利益

- 営業活動による利益です。 粗利益から販管費(販売費及び一般管理費)を差し引いたものが営業利益になります。

- 販売費は販売費及び一般管理費の略称になります。

- 販売費は、営業マンの給料や交通費、広告宣伝費、販売促進費など販売活動にかかる経費で、一般管理費は、役員報酬や総務部など管理部門の給料、事務所家賃や水道光熱費など販売とは直接関係の無い経費です。

営業利益 = 粗利益 - 販管費(販売費及び一般管理費)

経常利益

- 営業活動で得た利益に、営業外の収益を加え、営業外の費用を差し引いた額が、損益計算上の経常利益です。

- 本業のもうけを示す営業利益に、利息や配当といった金融収支などの営業外損益を加味した利益。有価証券の売却損益など一時的な損益を除いた、通常の企業活動によって継続的に発生する利益のことです。投資家が企業の業績を判断する上で重視する項目で、前期の実績や従来予想より30%以上の変動が見込まれる場合は、上場企業は法的に公表が義務付けられています。

経常利益 = 営業利益 + 営業外収益 - 営業外費用

税引き前利益

-

税引き前純利益とは、法人税等を差し引く前の利益です。損益計算書上は、経常利益に特別利益を加え、特別損失を差し引いた額を表示します。

-

税引き前利益 = 経常利益 + 特別利益 - 特別損失

EBITDA

- ソフトバンクグループなどの決算で記載があり、よく耳にする指標です。

- 税引き前利益に支払い利息と減価償却費を加算したもので、企業の利益水準を示す指標のひとつです。

他人資本を含む資本に対してどの程度のキャッシュフロー(資金の流れ、現金および現金等物の収支)をうみだしたかを簡易的に示す利益概念です。グローバル企業が海外の複数の子会社間で収益力を比較したり競合他社との力関係を評価したりする際、国ごとの金利や税率が異なり営業利益や税引き前利益などの比較が難しいため、この指標を用いることにより評価しやすくなります。

当期純利益

- 当期純利益は、最終的な経営成績です。損益計算書上は、税引き前当期純利益から法人税、住民税及び事業税を差し引き、法人税等調整額を加減した後の額を表示します。

当期純利益 = 税引き前純利益 - 法人税、住民税及び事業税 ± 法人税等調整額※法人税等調整額を加減するのは、税効果会計を適用している場合のみ。